오늘은 금리가 상승할 때 가장 확실하게 돈 벌 수 있는 방법들을 소개해 드리겠습니다.

최근 부동산, 주식시장 모두 너무 안 좋고 대출 이자만 올라가는 상황입니다. 이럴 때 알아두면 유용한 두 가지와 최근에 유행하는 새로운 재테크 방법을 소개해 드리겠습니다.

은행은 고객들이 저축을 하면 이자를 주고 그 돈을 다른 누군가에게 대출해줘서 그 이자로 돈을 번다는 건 잘 아실텐데요.

그동안에는 은행에서 금리가 하락할 때에는 예금이자를 대출금리보다 더 많이 내리고 기준금리가 상승할 때에는 대출이자를 많이 올리고 예금이자를 적게 올리는 방법으로 막대한 이익을 얻었습니다.

그래서 윤석열 대통령 대선 공약에서도 금융기관의 지나친 예금과 대출 차이로 벌어들이는 예대마진을 제어하기 위한 예대금리차 공시제도가 있었는데요.

8월부터 은행연합회 소비자 포털에서 각 은행별로 예금금리와 대출금리의 차이를 나타내는 예대금리차를 확인할 수 있게 됐습니다. 한달에 한번 공개되구요. 금리차이가 클수록 은행에서 남기는 이익이 크다는 뜻인데요.

현재는8월달 기준으로 kdb 산업은행이 가장 차이가 적고 토스뱅크가 가장 차이가 큰 것으로 나옵니다.

그리고 기존에 기준금리가 오를 경우에 은행에서 대출금리는 빨리 올리지만 예금금리는 천천히 올리는 것이 그동안의 관행이었는데요. 하지만 예대금리차공시제도가 시행되고 소비자들의 정보 공유가 빨라지면서 요즘엔 은행에서 고객 유치를

위해 금리인상 발표가 나면 다음날 바로 예금금리를 올리는 곳도 생겼습니다.

바로 얼마 전 기준금리를 한 번에 두 단계 올려서 10년만에 3%금리가 됐습니다. 그런데 곧바로 연 이율 5.5% 예금상품이나왔는데요. 요즘같이 주식시장이 안 좋고, 대출 이자 상환으로 힘들어하는 분들이 많은 상황에서 예금이나 적금같은 안

전 자산으로 돈이 몰리는 것은 자연스러운 현상인데요.

그런데 우리나라는 올해 금리인상이 한 번 더 있을 예정이고, 미국은 내년까지 4.75% ~ 5%까지 기준금리를 올릴 것이라는 전망이 나오고 있습니다. 우리나라 금리도 따라서 더 올라갈 수 밖에 없는데요.

그러면 앞으로도 계속 예금 금리는 오를 텐데 개로 나오는 고금리 예금상품을 어떻게 찾을 수 있을까요? 바로 금융감독원의 '금융상품한눈에' 홈페이지에서 모든 금융기관의 저축금리를 비교해 볼 수 있습니다.

'부자되세요' 아래에 있는 정기예금으로 들어가셔서 저축금액, 저축 예정기간 선택하시고 검색하면 600개에 가까운 예금 상품이 쭉 나오는데요.

저축은행이 금리가 높아서 앞쪽에는 주로 저축은행들이 나옵니다. 세전, 세후 금액까지 계산돼서 나오구요. 저축은행도 5천만원까지 예금자 보호가 되고 요즘에는 스마트폰으로 계좌 개설하고 예금 가입이 쉽게 가능하니까 과거에 비해 저축은행의 높은 금리를 이용해 저축하기가 좋은 시대가 되었습니다.

최근에는 대포통장 등 범죄에 악용될 우려가 있어서 한 번 계좌를 개설하면 20영업일이 지나야 또 다른 계좌를 만들 수 있으니 참고하셔서 적금 들듯이 한 달에 한 번 정도 예금계좌 개설하셔서 저축하시면 좋을 것 같네요.

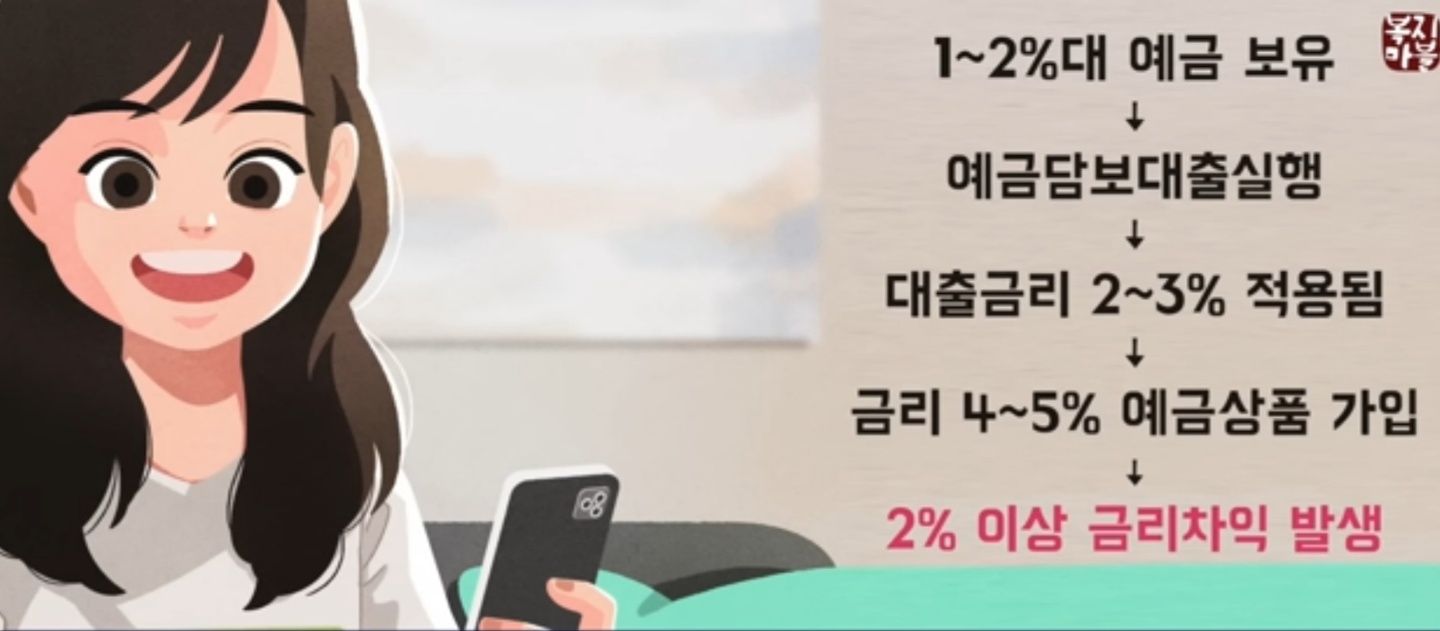

이렇게 이제는 빠르게 금리인상이 예금금리에 반영되면서 새로운 재테크가 유행하게 됐는데요. 기존에 예금통장이나 주택청약통장이 있는 분들이 예금담보대출이나 주택청약담보대출을 이용해서 저금리로 대출을 받아서 바로 최근에 나온 고금리 예금에 넣고, 금리 차익을 챙기는 방법입니다.

최근 1년간 급격히 금리가 상승했기 때문에 은행이 예금금리와 대출이자 차이로 수익을 얻는 방법과 똑같이 이제는 고객들도 이런 차이를 활용해 재테크를 하는 건데요.

예금 담보대출의 경우 과거에 가입한 이자에 1%정도의 적은 가산금리만 더해 대출을 받을 수 있어서 기존에 저금리 예금으로 2%대로 대출을 받아서 4~5%의 예금에 넣으면 바로 2%이상의 금리 차익이 생기고, 주택청약의 경우엔 목돈이 들어가 있지만 요즘 주택청약통장으로 집 살 일이 거의 없습니다.

전국에 주택청약 예치금이 105조원이나 된다고 하는데요. 하지만 정작 이자율은 고금리 시대에도 6년째 1.8%에 머물러 있는 것으로 나타났습니다. 그렇다고 그동안 아껴뒀던 청약통장을 허무하게 해지하기도 아깝고 그냥 내버려 두면 고금리 시대에 나만 손해 보는 것 같습니다.

이럴 때 역시 예금담보대출과 마찬가지로 청약 저축금애의 95%까지 주택청약담보대출을 받아서 고금리 예금에 넣으면 금리차이를 얻을 수 있는데요. 물론 그동안 저금리가 지속됐기 때문에 예금에 돈을 저축해 놓은 분들이 많지 않을 수 있습니다.

하지만 젊은 분들은 저금리 시대에 주식이나 코인, 부동산 투자로 재테크를 하신 반면 연세가 있으신 분들은 차곡차곡 은행에 저축하신 분들이 많습니다. 이런분들이 활용하시면 좋구요.

젊은 분들은 금리 상승시기를 겪어보지 못했기 때문에 은행 이자가 적게 느껴지겠지만 정부의 물가안정 경제방침에 따라 당분간은 시중의 돈이 은행으로 들어갈 필요가 있는 시기라서 금융상품한눈에 홈페이지를 자주 이용하셔서 적은 금액이라도 당분간은 저축은행에 저축하는 것이 현명한 방법입니다.

정부지원금 복지멤버쉽 신청방법 및 혜택

안녕하세요. 다가오는 9월부터는 지금까지 몰라서 받지 못했던 정부지원금을 한번에 확인하여 받을 수 있는 제도가 있어 알려드리겠습니다. 지금까지 국민들을 대상으로 지원해주는 많은 복지

89.gyehyun.com

시민안전보험 가입 지자체 및 신청 동네무료보험

우리는 아프거나 다치거나 할때를 대비해 보험이라는 것을 들어 놓고 있습니다. 그런데 자신도 모르는 사이에 자동으로 가입되어 있는 보험이 있습니다. 정부에서 거의 모든 국민들을 대상으로

gyehyun.com

'도움되는 정보' 카테고리의 다른 글

| 2022 11월 재난지원금 지자체별 정리 및 정보 (0) | 2022.11.05 |

|---|---|

| 코리아세일페스타 할인행사 정보 (0) | 2022.10.31 |

| 상병수당 시범사업 제도, 대상자, 지원방법 알아보기 (0) | 2022.10.07 |

| 7차 재난지원금 특고프리랜서 거창군, 신안군 (0) | 2022.10.06 |

| 10월부터 바뀌는 정책 교통법규 제도 (0) | 2022.10.04 |

댓글